2022年4月6日下午1:00,纪晶华教授带领其指导的研究生们开始了本学期第五次线上研讨会议。本次线上研讨会由朱悦萌同学作为主讲人,为大家分享《财务会计理论》第十一章——盈余管理。

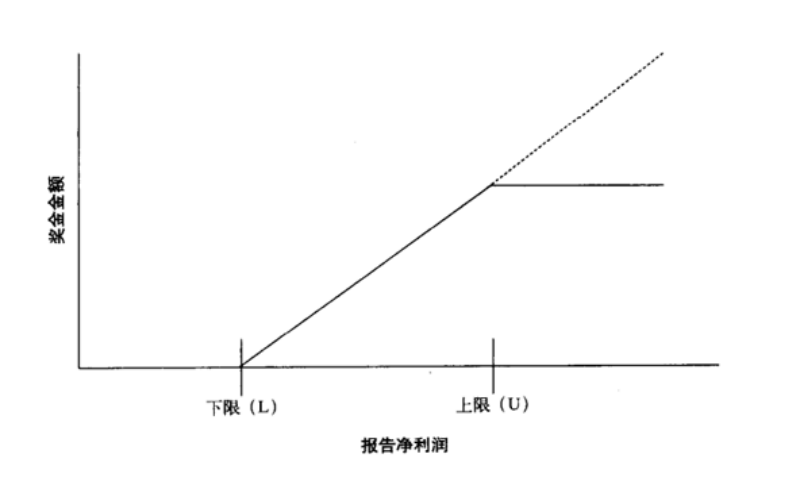

会议伊始,朱悦萌同学首先对盈余管理进行了介绍。盈余管理是企业管理当局通过对企业对外财务报告的财务信息进行控制或调整,以达到自身主体利益最大化的行为。在企业利用盈余管理理论对管理高层实施奖金激励制度时,我们可以了解到,管理人员为使自身的奖金最高,可能会趁机操控净利润,以此达到他们在公司薪酬合同中规定的奖金最大化。在此,纪老师进一步提出了探讨性问题:是谁规定的报告净利润上限与下限?为什么会提出这样的限制性条件?

线上研讨屏幕截图 摄影:刘家华

经过纪老师的引导,大家得到了启发:由于企业经营权与所有权分离,管理人员拥有关于公司净利润的内部消息;而信息的不对称,导致所有者无法准确了解公司利润。基于此种情况,所有者制定了报告净利润的上限与下限。为了降低风险,企业所有者规定了下限;为了控制可能承担的巨额奖励,所有者设定了奖金上限,以此防止管理者为获取自身利益而虚增企业报表净利润。

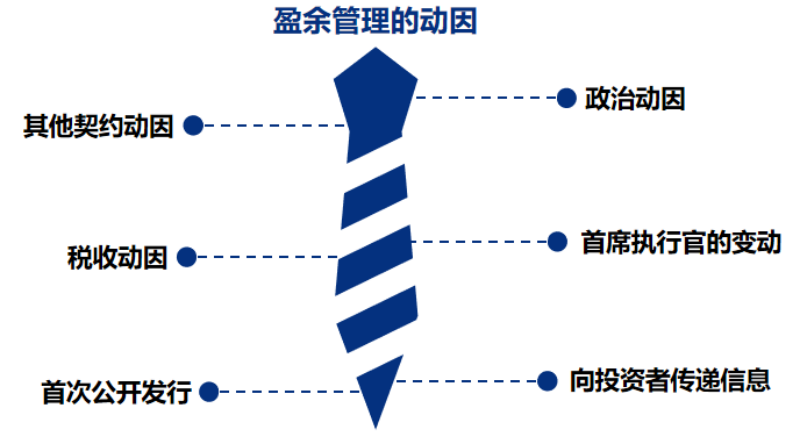

管理层热衷于盈余管理的动因,除分红计划外,还包括以下六个因素:

线上研讨屏幕截图 摄影:刘家华

由于一些大型企业的经营活动与人们的生活密切相关,很多公司会受到公众的关注,因此这些公司希望通过盈余管理来降低所受到的关注程度;其次,首席执行官的变动也有较大影响,例如:首席执行官即将离职,可能会采取使报告利润最大化的策略,以增加他们的奖金;再次,作为首次公开发行股票的企业,管理者可能对招股说明书中披露的盈余进行操纵,以使股票有一个理想的价位。

一方面,盈余管理可以作为一种向市场传递内部消息,使股价更好地反映公司前景的机制;另一方面,由于机会主义行为,管理人员可能通过盈余管理使奖金最大化。因此,盈余管理理论是“好”是“坏”,就要取决于所有者及管理者如何使用它,使其发挥最大效用。

通讯员:刘家华 审核人: 纪晶华 供稿单位:财会系